積立投資のメリット検証

お客様

投資を積立で行うか、今ある程度の資金でまとめて買うか迷っています。実際の所どっちが良いのでしょうか?

FP三島木

それでは実際の運用パフォーマンスで比べて比較をしてみましょう。

約9年の積立、トータルリターン47%

積立投資では分散投資効果以外に「時間的な分散」も使っているので一般的にはリスクを低くすることが期待できますが必ずしも有利とは限りません。2009年から積立投資を継続している実例で見ていきます。

2009年から毎月2万円積立を継続していて、トータル運用リターン47.26%(102万円)です。この数値が比較目安になります。累計での買付金額が216万円ですので、一度に買った場合の比較に使用する投資資金は216万円とします。

運用マイナスは9年中2年

更に細かく見ていけば、年度毎の運用リターンを見ることができます。今回の投資で使用している投資信託は「三井住友TAM-SBI資産設計オープン(資産成長型)」になります。

2011年、2018年(まだ運用途中でプラスになる可能性あり)がマイナス運用となっています。2012年?2014年はアベノミクス相場に乗り好調だったことがわかります。

積立投資が平均的な結果に

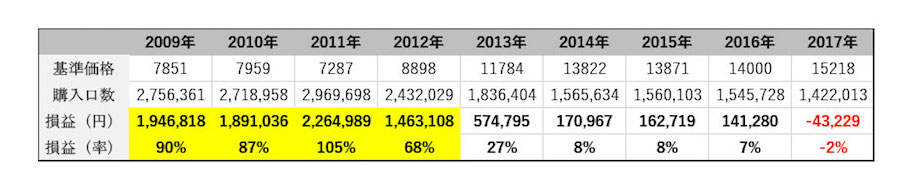

各年末に一度に216万円分購入した場合では以下のような結果になりました。積立投資のリターンを上回った年は4年ありました。一方で積立投資の47%を下回った年は5年あり、積立投資ではちょうど中間位の運用パフォーマンスであると言えます。

2011年末に投資していた場合、105%(226万)の大きなリターン結果ですが、その時に購入していた場合すでに売却している方が殆どで実際には積立投資とのリターンが変わらない場合もあります。人間の心理で利益確定を急ぐ傾向があるからです。

良く耳にする言葉で「ノーリスク・ノーリターン」「ハイリスク・ハイリターン」という言葉がありますが、その通りで積立投資は投資する時間を分散してリスクを下げる代わりにリターンも低くなります。1つの投資方法として有効であると言えます。

積立投資が向いている人

- 投資に一喜一憂したくない

- まとまった資金はないが投資をしたい

- ネット証券会社に抵抗がない

- 10年以上続けられる

お客様

なるほど、確かにリターンは下がりますがリスクもしっかり下がるのですね。

FP三島木

iDeCo(確定拠出年金)で積立投資をすると掛金は所得控除にもなりますので節税が欲しい方にはオススメです。