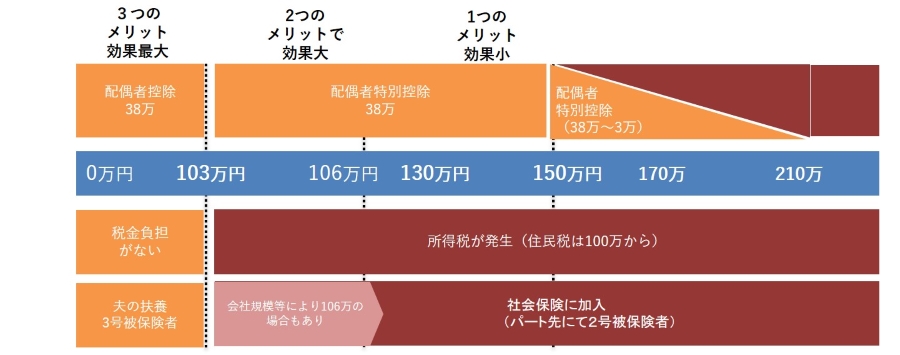

【扶養内の働き方】103万の壁と130万(106万)150万の壁の仕組み

何故103万円・130万(106万)150万の壁と言われるか?

上記図のオレンジ部分がお得な所。税金も掛からず、健康保険料・年金保険料も掛からず、老後に基礎年金が貰えるのでオレンジ部分を全て活用することが良いというのがこれまでの考え。給与所得が上がるにつれてメリットがなくなっていくので段階的にメリットがなくなる金額部分を「壁」とよんでいます。

パートで得る所得は基本的に「給与所得」となります。平等に与えられる権利として「基礎控除」と「給与所得控除」があります。給与所得控除とは給与から差し引ける経費みたいなものです。

・基礎控除38万円(48万円に改定)

・給与所得控除65万円(55万円に改定)

所得税は下記から求められます。給与所得-所得控除=課税所得 ←これに課税される

基礎控除38万円と給与所得控除65万円を足すと103万円になります。控除が103万円あれば103万までは当然に課税所得がゼロとなります。ですので103万以内は所得税がかからず、扶養内(3号被保険者)で働けるため皆さん気にされます。※住民税は100万円を超えると課税される場合があります。

130万円(106万)までの理由は?

103万の意味はお得を全部使い切ると理解できたと思います。では130万円の壁と呼ばれるものは、どうしてでしょうか?

103万円を超えても多少の所得税・住民税が掛るだけで扶養内で働くことが出来ます。配偶者特別控除もあり、御主人の手取り減少も軽微ですみます。

しかし130万円(106万)以上になると扶養から外れパート先で社会保険に加入するようになります。これが次なる大きなハードル(壁)です。

106万円以上で社会保険に加入義務があるのは次に要件に該当する場合です。

- 週20時間以上

- 勤務期間1年以上

- 従業員501人以上

- 雇用期間1年以上

- 月88,000円以上

- 学生でない

社会保険に加入すると健康保険料・厚生年金保険料を勤め先と皆さんで半額づつ負担します。手取りは落ちますが、社会保険に加入できるということはメリットでもあります。ですが、健康保険料・年金保険料が発生するため手取りは減少する傾向となります。ですが厚生年金保険料を払うため、将来「自分の厚生年金」に反映されるので決して損な事ではありません。

※実質手取り減少になるパート収入をチェック!

※厚生年金加入(手取り減)は決してマイナスではない!

主人の給与の影響は?

パートの影響と別に、ご主人の給与にも影響があります。

扶養に入っていると、御主人の給与から差し引ける所得控除として「配偶者控除」か「配偶者特別控除」が対象となります。150万円までは配偶者控除と言って一律38万円差し引けますがそれ以上の配偶者特別控除は、パート収入に応じて減少していき210万円で控除がなくなります。また会社によっては奥様の収入により「配偶者手当」の有無が決まる会社もあります。会社が独自に決めている制度ですので、会社に確認しましょう。

※パート収入だけでなくご主人の給与にも影響がある!

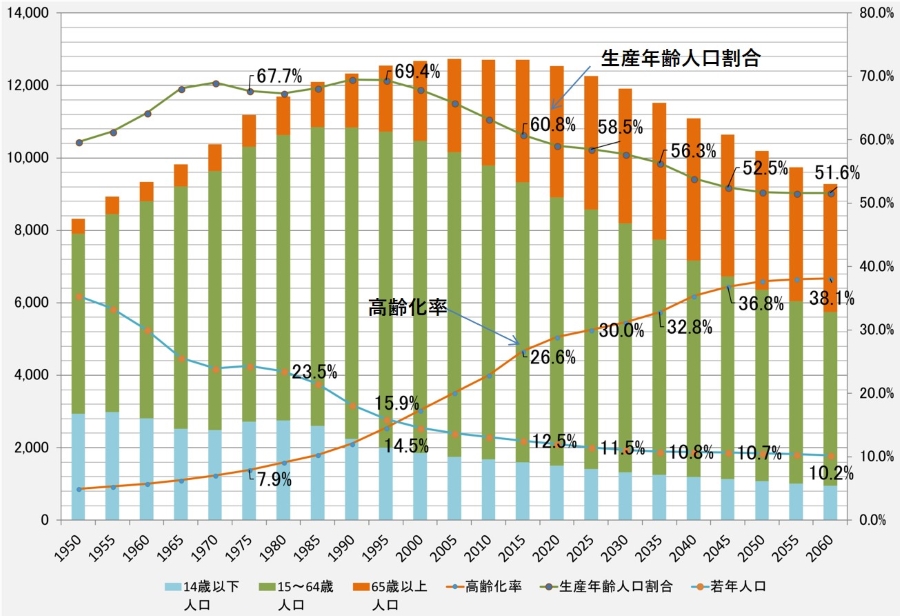

日本の社会保険の今後

日本の社会保障制度は厳しさを増していきます。下図は日本の人口グラフですが、高齢化社会が深刻です。年金制度、健康保険制度両方とも影響は避けられません。

今は当たり前にある扶養内の3号被保険者制度ですがこれは「古き良き日本のなごり」かもしれません。

現在は夫婦共働きも当たり前であり、奥様だけが家を守る時代ではありません。数年後、3号被保険者制度というものが大きく変化する可能性は十分にあり、年金に関しても本格的な景気回復がなされれば諸外国を見習い年金を受給できる年齢が68歳~70歳等に引き上げられて行く可能性はあるでしょう。

※現時点で決まった事項でなく、筆者の見解です。