配偶者の働き方2024年版

働き損という概念は捨てよう

配偶者の働き方というテーマは様々な角度から考えることが出来て、正解というものはなく「ご家庭や考え方」により結論が違うと私は考えています。103万円(100万円)までのパートで働くのが一番手取りが良いというのは「今現在」確かではありますが、そもそも昨今男女平等が革新的に進む今後も「3号被保険者」制度はそのままでしょうか?

男性が働き、妻は家事をする名残の3号被保険者制度

3号被保険者制度というのは男性が働き、妻は家庭を守る時代に出来ているものです。家庭を守る家事をしてきているのに将来年金が無かったら?外に働きに行けないのに健康保険料を負担?そんな事を無くせる制度が「3号被保険者制度」です。男女平等が進む今、将来的に夫の扶養でいる利益というものは「少なくなる・なくなる」という前提で将来を考えるべきです。

年金は受給できるが支給年齢は引き上げへ

結論から言ってしまうと私は「働き損」という概念はあと10年程でなくなると思います。冒頭に述べた3号被保険者制度が10年もすれば年金支給時期を含めて改定されている可能性は高いでしょう。欧米諸国は既に年金支給引き上げを開始しているのに、高齢化率が群を抜いて高い日本が65歳から年金受給出来るのは不思議なものです。年金が貰えなくなるのではなくて「貰える年齢が遅れる・額が減る」のは間違いありません。老後生活の為には男女誰でも老後に働ける力が必要な時代は既に始まっています。

103万の壁でおさらい

夫税金・妻手取り・妻年金のトータルで考える

上図はご主人年収650万、奥様が年収100万円で働いた例です。※住民税は考慮していません。妻の部分をみれば年収100万円がそのまま手取りとなり、ご主人の所得税(住民税)からは配偶者控除38万円があり所得税で年間約7.6万円の節税になります。この図の「世帯手取り611万・世帯年金259万」という数字をベースに働き方別に数値の差を見て頂けたらと思います。

130万円までは103万とほぼ変わらず

妻の収入が130万円まで行っても多少税金が発生するだけで、妻の収入から社会保険料を払わないので手取りは高いままです。もちろん社会保険に加入していないので妻の将来の年金は増えませんが、夫の収入には配偶者控除があり節税は最大のままです。そのため殆どの方が130万円までで抑える働き方をしているというのが現在です。

130万円までの仕事の未来

収入を130万円程度で抑えるためには「労働日数、時間を少なくする」「簡単な仕事をする」などで調整が出来ると思います。ただその仕事は近い将来AIやロボットで代用可能になる事もあります。定年が既に65歳から70歳になろうとしている今、働ける能力を自ら抑えてしまう事は非常に勿体ない事ですし、長く働けるスキルを今は身に着けて将来に備えることこそが将来の自己防衛になります。

将来の年金含めて考えると働き損ではない

| 妻の年収 | 100万 | 130万 | 150万 | 180万 | 210万 |

| ポイント❶ 夫の税金 | 所得税 7.6万節税 | 所得税 7.6万節税 | 所得税 7.6万節税 | 所得税 3.2万節税 | なし |

| ポイント❷ 妻の手取り | 100万 | 129万 | 125万 | 149万 | 174万 |

| ポイント❸ 妻の年金増加分 | 0万 | 0万 | 16.4万 | 19.7万 | 23.0万 |

| 妻の実質収入 ❷+❸ | 100万 | 129万 | 141.4万 | 168.7万 | 197万 |

表は妻の年収からポイントを列挙したものです。ポイント1の夫の所得税は150万円を超えると確かに減っていきます。またポイント2の妻の手取りも130万円までは殆どそのまま手取りとなりますが、社会保険加入になれば手取りは減少します。では150万円働いて社会保険に加入すると本当にデメリットなのでしょうか?

130万円と150万円社保加入

妻の年収150万円で社会保険に加入していると手取りは約125万まで減少します。25万円程度も減る訳ですから「働き損」という言葉になってしまいます。ですが将来的に増える「年金増加分」までを考慮して損得を考えた方が超高齢化時代にあっています。実際に妻の年収が150万で手取りが125万に減少しても将来的に増える年金約16.4万を考慮すれば手取り141.4万と考えることができ、それほど目減りしていないですし、長生きすれば「得をする」ことさえあり得ます。

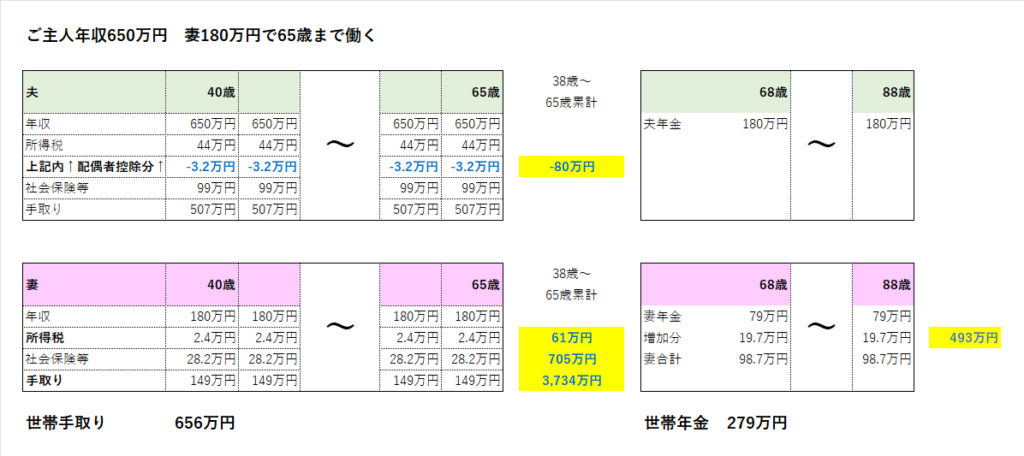

社会保険料の支出だけでなく将来増加する年金も考慮して考えましょう。下図は年収180万円まで引き上げた試算ですが手取り149万に対して19.7万の年金増加が見込めるので実質的には手取り168.7万と考える方が良いと思います。ただ、年収155万を超えると夫の節税効果が段階的に縮小していきます。

働いた分は将来の安心に

私がこの記事を書いている理由は「働き損」ではなく「働きを抑えて将来損」をして欲しくないからです。ファイナンシャルプランナーという役割の仕事をしているので働き方については良くご質問を頂くのですが、人生の先輩方を見ていますと何か特技や仕事を持っていらっしゃる方はとても健康的ですしお元気です。机上の数字計算は仕事上、毎日行う事ですが最終的には「生きがい」を最重要視して、日本の社会保障をしっかりと使いこなす事がベターなのではないかと思うのです。

今回は具体的な数字を事例にしてみましたが、扶養範囲内で働くことの基礎的なことは以下の記事で解説していますので合わせて参考にして下さい。【扶養内の働き方】103万の壁と130万(106万)150万の壁の仕組み